Indicadores do Deconcic mostram otimismo moderado na construção

SONDAGEM DA CONSTRUÇÃO

A percepção das construtoras paulistas sobre a atividade atual apresentou relativa estabilidade e seguiu em patamar ligeiramente acima da linha que define otimismo (50,0 pontos). O nível de atividade em relação ao mês anterior variou de 50,4 para 50,6 pontos, enquanto o nível de atividade em relação ao usual teve ligeira queda, de 51,7 para 50,6 pontos. A evolução do número de empregados, por sua vez, apresentou forte crescimento, de 44,6 para 50,6 pontos. Movimento inverso foi observado na Utilização da Capacidade Operacional, que caiu de 63,0% para 54,5%, igualando com o percentual médio visto nos últimos 24 meses.

Em relação às expectativas das construtoras paulistas para os próximos seis meses, todos os indicadores apresentaram alta em maio. Os valores de nível de atividade e compra de insumos e matérias-primas variaram de 48,3 para 53,0 pontos, enquanto a expectativa de novos empreendimentos e serviços passou de 48,3 para 50,0 pontos, limite inferior do patamar considerado otimista. Acompanhando a percepção atual sobre a evolução do número de empregados, a expectativa para a mão de obra nos próximos seis meses cresceu quase 20 pontos, de 50,2 em abril para 70,0 pontos em maio. Por fim, a intenção de investimento também variou positivamente, saindo de 41,6 para 56,8 pontos.

As informações são da Sondagem da Construção do Estado de São Paulo, elaborada pela Confederação Nacional da Indústria (CNI) com apoio da Câmara Brasileira da Indústria da Construção (CBIC).

PRODUÇÃO DE MATERIAIS

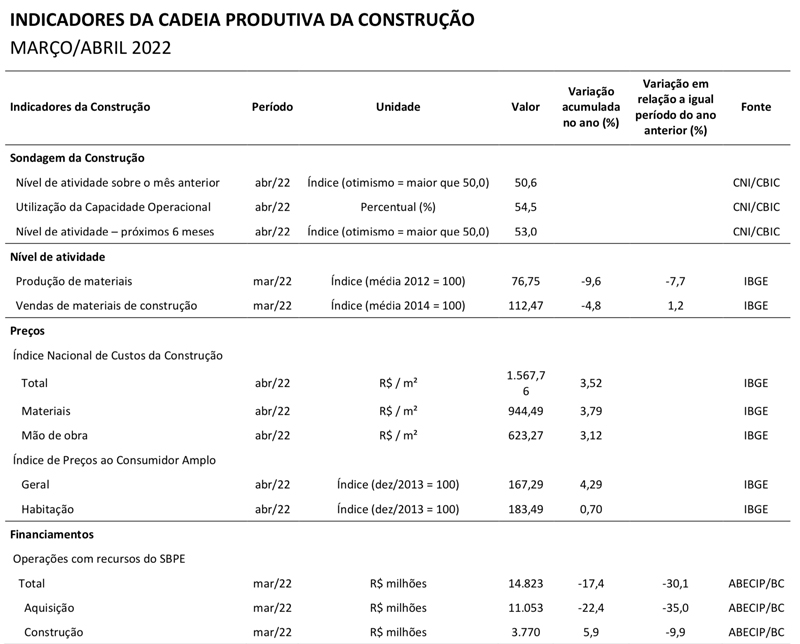

A produção industrial dos insumos típicos da construção civil registrou em março o terceiro resultado negativo consecutivo no ano na base de comparação interanual, com queda de 7,7% frente ao mesmo mês de 2021, de acordo com a mais recente Pesquisa Industrial Mensal (PIM) do IBGE. Considerando um horizonte mais longo, essa é a sétima variação negativa consecutiva nessa comparação. O nível de produção segue, portanto, abaixo daquele observado no primeiro trimestre do ano passado, como mostra o primeiro gráfico a seguir, que traz o índice de produção desses bens desde 2012 do IBGE, sem ajuste sazonal.

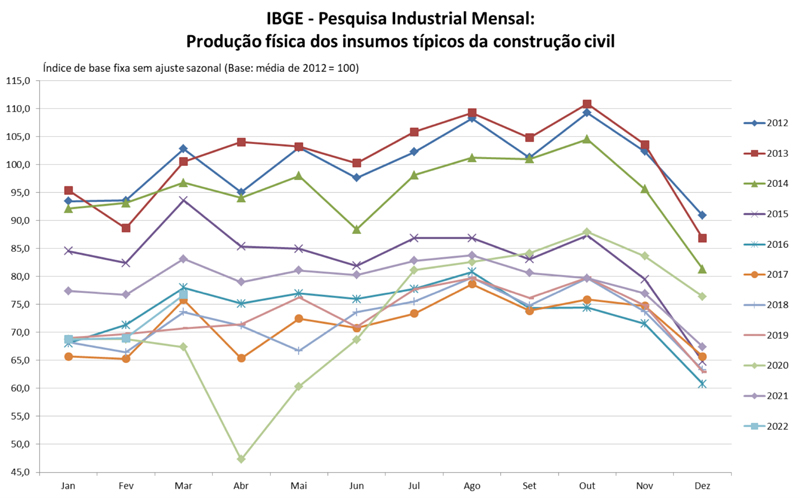

Dessa forma, quando se considera o desempenho da produção desses insumos no acumulado no ano, a retração é de 9,6% nos primeiros três meses frente ao mesmo período de 2021. Nesse contexto, a variação acumulada nos últimos doze meses seguiu em desaceleração, passando de 4,3% até fevereiro para apenas 1,8% até março, lembrando que o ano passado fechou com um crescimento de 8,2%. Essa desaceleração é ilustrada pela trajetória da média móvel de 12 meses do índice de produção desses bens no segundo gráfico abaixo.

Após a modesta alta, de 0,7%, registrada em fevereiro na comparação com o mês anterior, livre dos fatores sazonais, a produção da indústria geral voltou a ter nova variação positiva em março, de 0,3%, já considerada também a sazonalidade. Apesar desse desempenho na margem, na comparação interanual o resultado segue negativo, com retração de 2,1% da produção industrial frente a março de 2021 – oitava queda consecutiva nessa base de comparação. Ademais, o nível de produção da indústria nacional no último mês de março ainda se situava 2,1% abaixo do nível anterior à pandemia da covid-19, que tem o mês de fevereiro de 2020 como referência. No acumulado no primeiro trimestre do ano, a produção da indústria teve retração de -4,5% frente ao mesmo período do ano passado, enquanto a taxa de variação acumulada nos últimos doze meses passou de 2,8% até fevereiro para 1,8% até março, seguindo, pois, em desaceleração.

A produção das Indústrias Extrativas, um dos grandes segmentos da indústria nacional, voltou a ter resultado positivo na margem em março, com alta de 0,9% frente ao nível de produção de fevereiro, feito o ajuste sazonal, o mesmo sendo verificado na comparação interanual, com crescimento de 1,0% em relação a março de 2021 – segundo resultado positivo consecutivo nessa base de comparação. Apesar de tal desempenho, o conjunto dessas indústrias fechou o primeiro trimestre do ano com queda acumulada de 1,7% de produção na comparação com o mesmo período do ano passado. A taxa de variação acumulada nos últimos dozes meses, entretanto, mostrou estabilidade, permanecendo em 1,1% até março.

Contrastando com o bom desempenho das Indústrias Extrativas em março, a produção das Indústrias de Transformação, segundo grande segmento da indústria nacional, teve variação negativa no terceiro mês do ano (-0,6%) frente a fevereiro, considerada a sazonalidade, após a alta de 0,6% no mês anterior. Frente a março do ano passado, a queda foi mais expressiva, de -2,5%, fazendo com que esse segmento registrasse retração de produção -4,8% no acumulado no primeiro trimestre do ano na comparação com o mesmo período de 2021. Esse desempenho relativamente mais fraco das Indústrias de Transformação transparece também na continuidade da desaceleração da taxa de variação acumulada nos últimos doze meses, a qual passou de 3,0% até fevereiro para 1,8% até março.

COMÉRCIO DE MATERIAIS

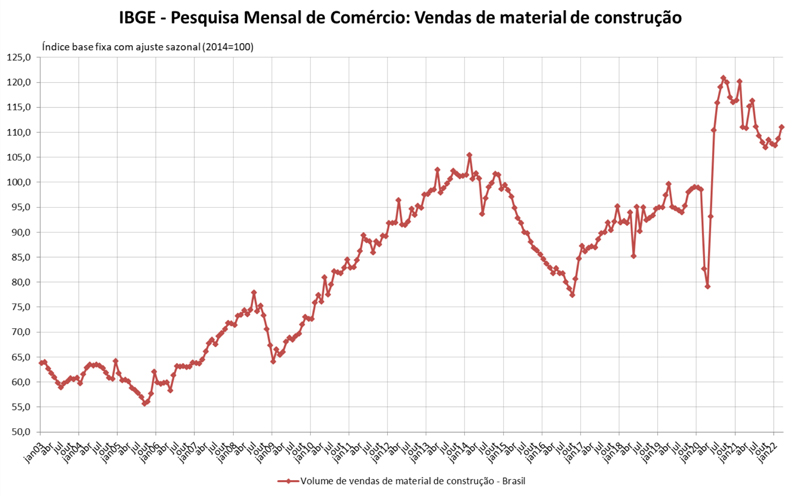

O volume de vendas do comércio varejista de materiais de construção registrou crescimento de 2,2% em março em relação ao mês anterior, com base nos dados com ajuste sazonal, segundo a última edição da Pesquisa Mensal de Comércio (PMC) do IBGE. Vale notar que, quando da divulgação dos dados de março, o resultado de fevereiro, nesta mesma base de comparação mensal, foi revisado de uma queda de -0,4% para uma alta de 1,2% frente ao mês de janeiro. A evolução positiva nesses dois meses é ilustrada pelo gráfico abaixo, que traz a série histórica do índice do volume de vendas do comércio varejista desses bens com ajuste sazonal do IBGE.

É possível notar que a trajetória de declínio mensal das vendas de materiais iniciou-se ainda em julho de 2021, interrompida pontualmente em novembro e, mais recentemente, em fevereiro, após a evolução negativa na virada do ano. Na comparação com o mesmo mês do ano passado, o último mês de março trouxe a primeira variação positiva desde junho de 2021, com expansão de 1,2%, sendo, desse modo, o primeiro resultado positivo do ano nesta base de comparação interanual, após as quedas de -8,0% e -7,9% em janeiro e fevereiro, respectivamente. Como resultado, a variação acumulada do volume de vendas de materiais no ano passou de -8,0% até fevereiro para -4,8% até março frente ao mesmo período de 2021. Por fim, a taxa de variação acumulada nos últimos doze meses, em declínio desde junho do ano passado, entrou em campo negativo, ao passar de 1,0% até fevereiro para -1,0% até março.

O volume de vendas do comércio varejista no conceito mais restrito da pesquisa do IBGE voltou a ter um mês de crescimento, o terceiro consecutivo, com alta de 1,0% em março em relação a fevereiro, feito o ajuste sazonal. Na comparação com março de 2021, a expansão foi de 4,0%, acelerando frente ao resultado do mês anterior (1,3%) nesta base de comparação interanual. Como resultado, a variação acumulada no ano tornou-se positiva, passando de -0,2% até fevereiro para 1,3% até março, contribuindo para uma nova aceleração da taxa de variação acumulada nos últimos doze meses, a qual passou de 1,7% até fevereiro para 1,9% até março.

Na mesma linha, o volume de vendas do comércio varejista ampliado, que engloba, além dos segmentos do índice restrito, os segmentos de material de construção e de veículos, motos, partes e peças, apresentou outro mês de resultados positivos, com alta de 0,7% frente a fevereiro, considerados os efeitos sazonais, ainda que essa taxa tenha ficado abaixo daquela observada no mês anterior (2,1%), e com expansão de 4,5% na comparação com março de 2021. Assim como foi observado em relação ao índice restrito, o desempenho de março levou a uma reversão da variação acumulada no ano no caso do índice ampliado, cujo volume de vendas passou de uma queda de 0,6% até fevereiro para um crescimento de 1,1% no acumulado no primeiro trimestre. Apesar de tal evolução no ano, a taxa de variação acumulada nos últimos doze meses mostrou discreta desaceleração, passando de 4,8% até fevereiro para 4,4% até março.

CUSTOS DA CONSTRUÇÃO

A evolução do custo médio nacional da construção mostrou certa aceleração na passagem de março para abril, de acordo com o Índice Nacional da Construção Civil do Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil (Sinapi) do IBGE. A variação do custo em abril, de 1,21%, superou a do mês anterior (0,99%), correspondendo à maior taxa mensal do ano e a mais alta desde julho de 2021. Apesar disso, o aumento do custo no último mês de abril ficou abaixo do observado em idêntico mês do ano passado (1,89%). Como se observará na sequência da nota, o resultado mensal do custo total foi largamente influenciado pela pressão altista advinda da evolução do custo dos materiais, em contraste com o observado em março.

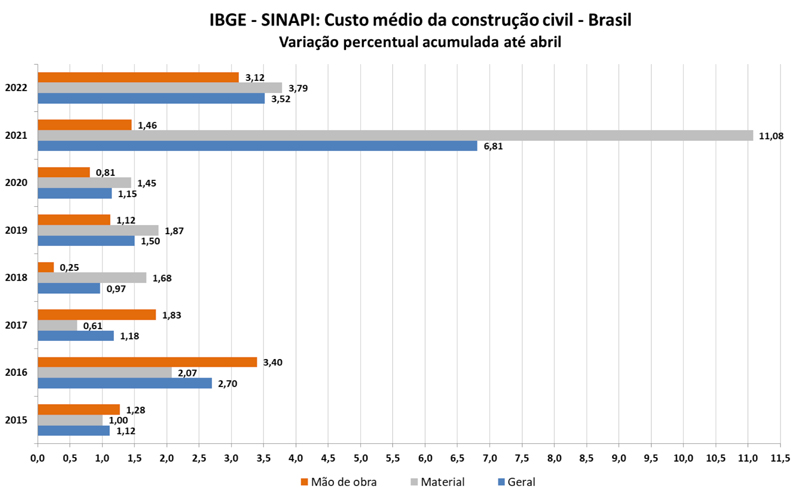

Em termos do resultado acumulado no ano até abril, o custo médio teve variação de 3,52%, taxa inferior àquela apurada no mesmo período de 2021 (6,81%), como ilustrado pelo gráfico a seguir, que apresenta o resultado acumulado no ano até abril, desde 2015. Como apontado em boletins anteriores, a variação acumulada em 2022 ainda supera a taxa observada entre 2017 e 2020, a qual não chegou a superar 3,0%, como indica o mesmo gráfico.

De forma complementar, a desaceleração registrada desde agosto de 2021 com respeito à taxa de variação acumulada nos últimos doze meses (quando essa taxa atingiu 22,74%) avançou no quarto mês do ano, com essa taxa passando de 15,75% até março para 15,0% até abril.

O custo médio dos materiais, um dos dois componentes do custo nacional, voltou a acelerar em abril, alcançando 1,86%, maior taxa mensal desde agosto de 2021, mas ainda inferior à variação apurada no mesmo mês do ano passado (3,14%). No acumulado entre janeiro e abril, o custo dos materiais teve alta de 3,79%, como apresentado no gráfico, resultado consideravelmente abaixo daquele apurado no mesmo período de 2021. Apesar do avanço mais acentuado em abril, a desaceleração da taxa de variação acumulada nos últimos doze meses foi mais uma vez observada, com a referida taxa passando de 21,21% até março para 19,71% até abril, tendo este movimento baixista se iniciado em agosto de 2021 (quando a variação foi de 37,69% até aquele mês).

Com respeito ao custo médio da mão de obra, este variou 0,24% em abril, a segunda menor taxa mensal do ano, ficando abaixo do resultado de março (1,75%), mas ligeiramente acima da variação observada no mesmo mês do ano passado (0,18%). Com isso, a variação acumulada no primeiro quadrimestre do ano chegou a 3,12%, superando a variação apurada no mesmo período entre os anos de 2017 e 2021. A taxa de variação acumulada nos últimos doze meses do custo da mão de obra voltou a acelerar, ainda que em um ritmo menor do que o registrado nos três meses anteriores, passando de 8,46% até março para 8,53% até abril.

Em termos monetários, em abril, o custo nacional médio chegou a R$ 1.567,76 por metro quadrado, com R$ 944,49 correspondendo ao componente material e R$ 623,27, à mão de obra. Em termos regionais, os custos, por metro quadrado, foram de R$ 1.570,98 na região Norte, de R$ 1.468,90 na região Nordeste, de R$ 1.624,46 no Sudeste, de R$ 1.637,91 no Sul e de R$ 1.572,30 na região Centro- Oeste.

FINANCIAMENTOS IMOBILIÁRIOS

As operações contratadas com recursos do Sistema Brasileiro de Poupança e Empréstimo (SBPE), que correspondem à soma dos financiamentos para a construção com aqueles para a aquisição de imóveis, atingiram R$ 14,823 bilhões em março de acordo com informações da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (ABECIP) e do Banco Central do Brasil. Pelo segundo mês consecutivo, o total dessas operações, em termos monetários corrigidos pela inflação, ficou abaixo do registrado em idêntico mês de 2021 em 30,1%, após a retração de 18,3% apurada em fevereiro nesta base de comparação interanual. Como resultado, no primeiro trimestre do ano houve uma redução acumulada de 17,4% em termos reais do valor total de operações contratadas, contribuindo para uma desaceleração acentuada da taxa de variação acumulada nos últimos doze meses dessas operações, a qual passou de 23,7% até fevereiro para 13,2% até março, já considerada da inflação. Vale lembrar, como destacado em notas anteriores, que essa trajetória de desaceleração teve início em julho de 2021, após a taxa atingir o pico de 59,8% de crescimento no acumulado até junho daquele ano, fechando 2021 com 31,7% de crescimento.

Com relação às operações destinadas à aquisição, elas totalizaram R$ 11,053 bilhões em março, valor 35,0% menor do que aquele registrado em igual mês do ano passado, em termos reais. Essa é a segunda queda consecutiva no ano nesta base de comparação, o que contribuiu para o resultado igualmente negativo no acumulado no primeiro trimestre (-22,4%), também incorporada a inflação aos números. Com isso, a taxa de variação acumulada nos últimos doze meses prosseguiu em desaceleração, influenciando o resultado agregado, como se viu acima, passando de 28,1% até fevereiro para 16,8% no acumulado até março, considerada a inflação do período. Quanto às operações contratadas para construção, estas voltaram a ter um desempenho negativo na comparação com idêntico mês de 2021 (tal como tinha sido observado em janeiro), contrastando com o expressivo crescimento apurado em fevereiro nessa base de comparação. Com um total de R$ 3,770 bilhões, essas operações ficaram 9,9% abaixo do valor registrado em março de 2021. Apesar disso, no acumulado entre janeiro e março do corrente ano, essas operações tiveram alta de 5,9% em termos reais frente ao mesmo período do ano passado, o que não impediu que se voltasse a ver uma desaceleração da taxa de variação acumulada nos últimos doze meses, iniciada ainda em junho de 2021 e com breve reversão na passagem de janeiro para fevereiro, com a taxa passando de 9,0% até fevereiro para 1,4% até março, em termos reais.

Quanto ao número de unidades financiadas em março, o total foi de 63.646 unidades com recursos do SBPE, das quais 26.223 unidades corresponderam a operações para construção e 37.423 unidades para aquisição. Quando tais números são comparados com aqueles apurados em março de 2021, houve redução generalizada, sendo de -13,3% para unidades para construção, -28,6% para aquisição e -23,0% para o total de unidades financiadas. Como resultado, no acumulado dos primeiros três meses do ano, apenas o número de unidades financiadas para construção apresentou crescimento (8,2%) na comparação com o mesmo período do ano passado. Nesta mesma base de comparação, o número de unidades financiadas para aquisição declinou 13,7%, influenciando o resultado para o agregado, que teve queda de 6,6% no primeiro trimestre do ano.